Анна Вінниченко провела бізнес-практикум “Податкові ризики у договірній роботі”

11.10.2021

Виявлення та запобігання податкових ризиків при веденні договірної роботи є дуже важливою складовою успішного бізнесу, особливо в умовах часткового зняття мораторію на податкові перевірки, блокування податкових накладних та віднесення підприємств до ризикових платників податків.

Найбільшу увагу з боку податкових органів викликають господарські операції, які оформлено на підставі шаблонних форм договорів без врахування особливостей ведення діяльності конкретним підприємством або специфіки певної галузі. Адже специфіка договірних відносин у агросекторі зовсім інша, ніж у будівництві, тож укладення, наприклад, маркетингових договорів, буде ґрунтовно відрізнятися в залежності від галузі господарства.

На практиці податкові адвокати нашої компанії дуже часто зустрічаються з негативними наслідками неякісної договірної роботи на етапі у найкращому випадку податкової перевірки, гірше та найчастіше – вже на стадії адміністративного або судового оскарження донарахувань податківців за такими господарськими операціями.

Тож періодично ми проводимо практичні заходи для бізнесу з метою поширення інформації щодо того, які саме помилки договірної роботи викликають найбільші податкові ризики, так як можна їх уникнути вже на старті роботи з контрагентами.

Відтак 7 жовтня 2021 року вже традиційно на базі Ділового клубу керуючий партнер АО WinnerLex Анна Вінниченко провела практичний семінар на тему “Податкові ризики у договірній роботі – 2021”. Так в рамках семінару було освітлено такі актуальні питання:

- Договірні оговорки та належна процедура перевірки контрагентів.

- Контрагенти. Презумпція добросовісності.

- Добросовісний платник не несе відповідальність за дії контрагента (в т.ч. неподання звітності, несплату ПДВ…). Верховний Суд. ЄСПЛ.

- Вимоги податківців та суду оформлення господарських операцій: договорів, первинної документації (що підтверджує фактичний рух товарів до належної сторони).

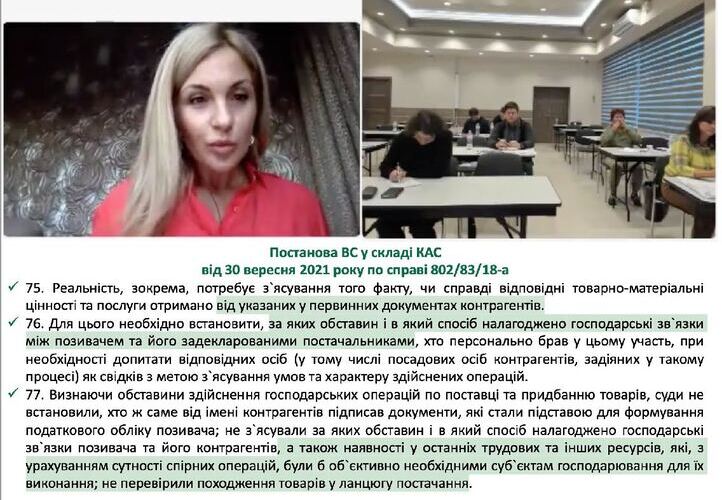

- Реальність угод та фіктивні контрагенти: сучасна практика перевірок та судова практика.

- Ризикова зона. Які операції підпадають під «безтоварні», «фіктивні», «нереальні», «недійсні», «нікчемні».

- Як правильно укладати угоди про надання послуг?

- Податкові наслідки фіктивних господарських операцій.

- Як тепер доказується умисел.

- Судові доктрини «Ділова мета», «Належної податкової обачності», «Превалювання суті над формою»

- Випадки визнання операції нереальною: наявність розбіжностей в базах податкового органу, підробленість підпису на документах, ненадання податкової звітності, неможливість проведення зустрічної звірки, відсутність підприємства по місцезнаходженню, відсутність ТТН, трудових ресурсів, основних засобів, виробничих активів, складських приміщень тощо.

- Збільшення уваги судів до даних бухгалтерського обліку як доказу у договірних спорах.

- Доказування у податкових спорах. Принцип офіційності.

- Хто має доказувати наявність податкових порушень?

- Чи можна в суді посилатися на документи, які не досліджувалися під час перевірки?

- Вимоги до форми письмових доказів. Допустимість засобів доказування: акти перевірок інших ДПІ, пояснення свідків у кримінальній справі, податкова інформація.

- Можливість передбачити у договорі відповідальність контрагента за податкові донарахування, нереєстрацію податкових накладних.

- Перспективи стягнення збитків з податківців з урахуванням висновків судів.

- Підстави та умови стягнення штрафів з продавців за нереєстрацію податкових накладних.

Активний зворотній зв’язок та позитивні відгуки учасників семінару вкотре свідчать про те, що податкові ризики є дуже болючим питанням бізнесу, та фаховий підхід професійних податкових адвокатів є дуже корисним у договірній роботі підприємства.

Наступні наші заходи буде проведено з Діловим клубом:

- 28 жовтня 2021 – «Мінімізація, оптимізація, планування податків»

- 30 листопада 2021 року – «Податкові спори 2021! Перевірки. Податковий контроль! Податкові правопорушення. Беб. Сбу. Зміни 2021!»