Податкові адвокати АО WINNERLEX розблокували податкові накладні для «ризикового» клієнта більш ніж на 3 млн гривень в судовому порядку

19.01.2022

В жовтні цього року ми вже публікували на сторінках нашого сайту статтю, присвячену практичним аспектам розблокування податкових накладних для підприємств, які отримали статус «ризикових» на підставі п. 8 Критеріїв ризиковості платника податку на додану вартість (Порядок № 1165).

В якості прикладу ми наводили справу, в якій податкові адвокати АО WINNERLEX довели суду відсутність у податківців будь-яких підстав для блокування податкових накладних нашого клієнта, визнаного «ризиковим» за п. 8 Критеріїв.

І ось в черговий раз ми доводимо, що статус «ризиковості» не є перешкодою для розблокування податкових накладних в судовому порядку.

Нерідкими є випадки, коли податківці зазначають певні умови для зняття статусу ризиковості, наприклад суттєво збільшити податкове навантаження, «уточнитися» по певним контрагентам, доплатити ПДВ тощо. І якщо для підприємства такі умови є неприйнятними, єдиним виходом повернути покупцеві кредит ПДВ та уникнути штрафних санкцій з боку покупця є звернення до суду з позовом про розблокування податковий накладних.

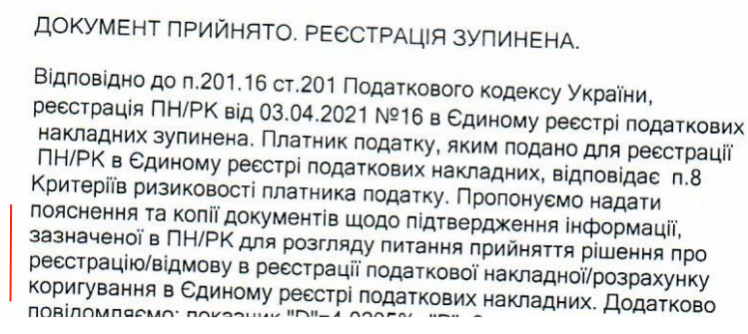

Так, в електронному кабінеті наш клієнт отримав типові за змістом Квитанції про реєстрацію ПН/РК, в яких було вказано наступне:

Тож знову бачимо типову вимогу податкової – «принеси того – не знаю чого». Які саме документи необхідно подати з поясненнями до заблокованих податкових накладних з Квитанцій абсолютно незрозуміло. І саме ця невизначеність дає можливість податковій потім посилатися на те, що чогось таки надано не було, щоб відмовити в реєстрації податкових накладних.

Після блокування податкових накладних клієнтом були подані пояснення з копіями документів, що підтверджують здійснення господарських операцій, зокрема: договори, рахунки на оплату, заявки, видаткові накладні, акти надання послуг, виписки із банківських рахунків.

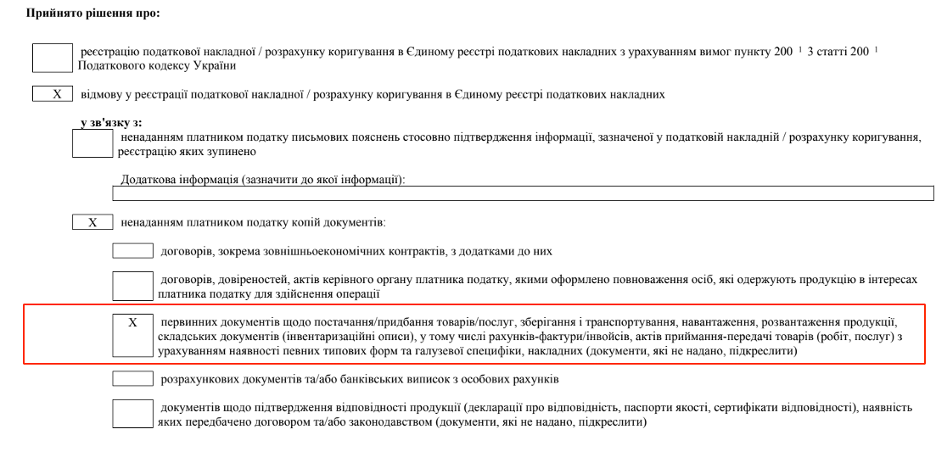

Проте, за результатом розгляду пояснень клієнт отримав від податкової Рішення про відмову в реєстрації ПН/РК з таким самим розмитим формулюванням:

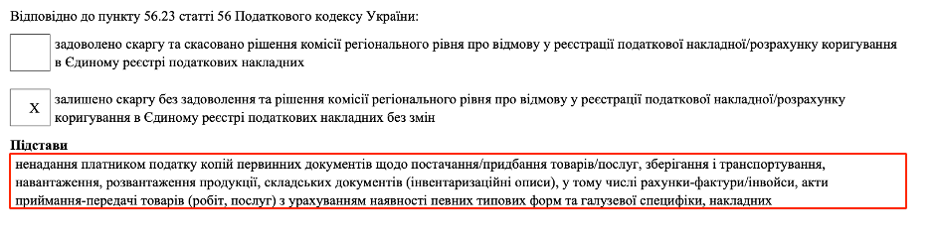

Подані на ці рішення скарги також не були задоволені. Відмови в задоволенні скарг мотивовані також доволі часто вживаним формулюванням:

І знову: які ж конкретно документи не було надано – не зрозуміло. Навіть більше – насправді усі вказані документи були клієнтом надані ще на етапі пояснень для розблокування податкових накладних.

З метою розблокування податкових накладних та їх подальшої реєстрації податкові адвокати АО WINNERLEX звернулись з адміністративним позовом до Окружного адміністративного суду м. Києва.

В першу чергу у адміністративному позові був зроблений акцент на детальний опис господарських операцій. Для цього щодо кожного договору, на підставі яких здійснювались господарські операції, було зазначено і проаналізовано умови здійснення поставки товарів, спосіб їх доставки, порядок та строки оплати. Адже це давало змогу підтвердити той перелік первинної документації, якою мали бути оформлені господарські операції, за якими було виписано заблоковані податкові накладні.

Крім того, у даному конкретному випадку мова йшла про перевезення товарів як по Україні, так із Польщі до України, тому в адміністративному позові також було детально описано інформацію щодо укладення договорів транспортного експедирування з іншими контрагентами та детальні обставини виконання таких договорів.

Крім того, враховуючи те, що ряд господарських операцій були здійснені з нерезидентом, адвокати з податкових спорів АО WINNERLEX також звернули увагу у позові на те, що при перетині кордону були подані митні декларації і сплачені митні платежі. Відповідно була надана належна юридична оцінка з акцентуванням на необхідні обставини підтвердження реальності таких операцій в розрізі аналогічних виграшних кейсів наших клієнтів.

Як результат Окружний адміністративний суд м. Києва прийняв до уваги всі аргументи податкових адвокатів АО WINNERLEX і своїм рішенням року задовольнив позов про розблокування податкових накладних у повному обсязі.

При задоволенні позову суд мотивував своє рішення наступним:

«У свою чергу, суд зазначає, що у надісланій позивачу квитанції про зупинення реєстрації податкової накладної не було зазначено вичерпного переліку документів, необхідних для прийняття рішення про реєстрацію ПН в ЄРПН.

Відповідно до пункту 11 Порядку №520 Комісія регіонального рівня приймає рішення про відмову в реєстрації ПН в ЄРПН у разі: ненадання платником податку письмових пояснень стосовно підтвердження інформації, зазначеної у ПН/РК, реєстрацію яких зупинено в Реєстрі; та/або ненадання платником податку копій документів відповідно до пункту 5 цього Порядку; та/або надання платником податку копій документів, складених/оформлених із порушенням законодавства.

Отже, в даному випадку суд зазначає, що використання податковим органом загального пункту щодо різновидів оцінки за критеріями ризику є неконкретизованим та призводить до необґрунтованого обмеження права платника податків бути обізнаним у моделюванні поведінки та таким, що не повідомлений про необхідність надання документів за вичерпним і зрозумілим переліком.

Невиконання податковим органом законодавчо встановлених вимог щодо змісту, форми, обґрунтованості та вмотивованості акта індивідуальної дії має наслідком визнання його протиправним.

Суд доходить висновку, що відповідачем неправомірно зупинено реєстрацію податкової накладної позивача і протиправно винесено оскаржуване рішення про відмову у реєстрації вказаної податкової накладної в ЄРПН, адже контролюючий орган обмежився лише загальною оцінкою наданих позивачем документів, при цьому, сукупність наданих первинних документів до матеріалів справи, не дають підстав для сумніву щодо здійснення господарської діяльності між позивачем та його контрагентом, на виконання вимог яких складено спірні податкові накладні.

Аналогічна правова позиція викладена Верховним Судом у постанові від 30.01.2020 року в справі № 300/148/19.»

У даному кейсі досить чітко прослідковується, які переваги у вирішенні подібних спорів має кваліфікований податковий адвокат. Адже на практиці для того, щоб розблокувати податкову накладну треба, з одного боку, розкрити зміст і суть господарських операцій у певний юридичний спосіб для доведення вичерпності наданого для розблокування податкової накладної переліку документів, а з іншого боку довести неправомірність неконкретизованих вимог податкової про надання платником документів для розблокування податкових накладних.

Позитивним результатом розгляду описаної справи судом податкові адвокати АО WINNERLEX під керівництвом керуючого партнера Анни Вінниченко в черговий раз довели свій високий професійний рівень та результативність у захисті інтересів клієнта, якому було розблоковано податкові накладні на суму більш ніж 3 млн гривень.