Налоговые адвокаты АО WINNERLEX разблокировали налоговые накладные для «рискового» клиента более чем на 3 млн. гривен в судебном порядке

19.01.2022

В октябре этого года мы уже публиковали на страницах нашего сайта статью, посвященную практическим аспектам разблокирования налоговых накладных для предприятий, которые получили статус «рисковых» на основании п.8 Критериев рисковости плательщика налога на добавленную стоимость (Порядок № 1165).

В качестве примера мы приводили дело, в котором налоговые адвокаты АО WINNERLEX доказали суду отсутствие у налоговиков каких-либо оснований для блокирования налоговых накладных нашего клиента, признанного «рисковым» по п.8 Критериев.

И вот, в очередной раз мы доказываем, что статус «рисковости» не препятствует разблокированию налоговых накладных в судебном порядке.

Нередки случаи, когда налоговики отмечают определенные условия для снятия статуса рисковости, например, существенно увеличить налоговую нагрузку, «уточниться» по определенным контрагентам, доплатить НДС и т. д. И, если предприятию такие условия неприемлемы, единственным выходом вернуть покупателю кредит НДС и избежать штрафных санкций со стороны покупателя является обращение в суд с иском о разблокировании налоговых накладных.

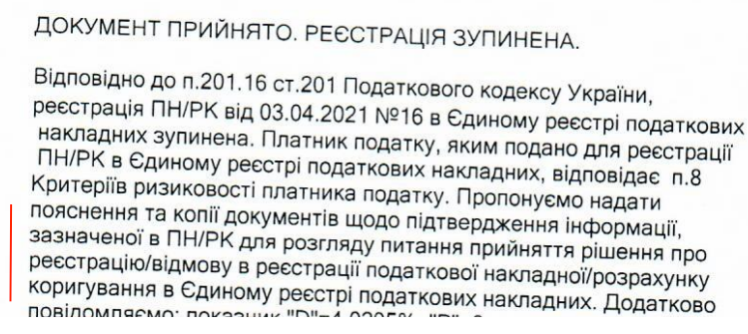

В электронном кабинете наш клиент получил типовые по содержанию Квитанции о регистрации НН/РК, в которых было указано следующее:

Так что снова видим типичное требование налоговой — «принеси то – не знаю, что». Какие именно документы необходимо подать с пояснениями в заблокированные налоговые накладные из Квитанций совершенно непонятно. И именно эта неопределенность дает возможность налоговой затем ссылаться на то, что чего-то предоставлено не было, чтобы отказать в регистрации налоговых накладных.

После блокировки налоговых накладных клиентом были представлены пояснения с копиями документов, подтверждающих осуществление хозяйственных операций, в частности: договоры, счета на оплату, заявки, расходные накладные, акты предоставления услуг, выписки из банковских счетов.

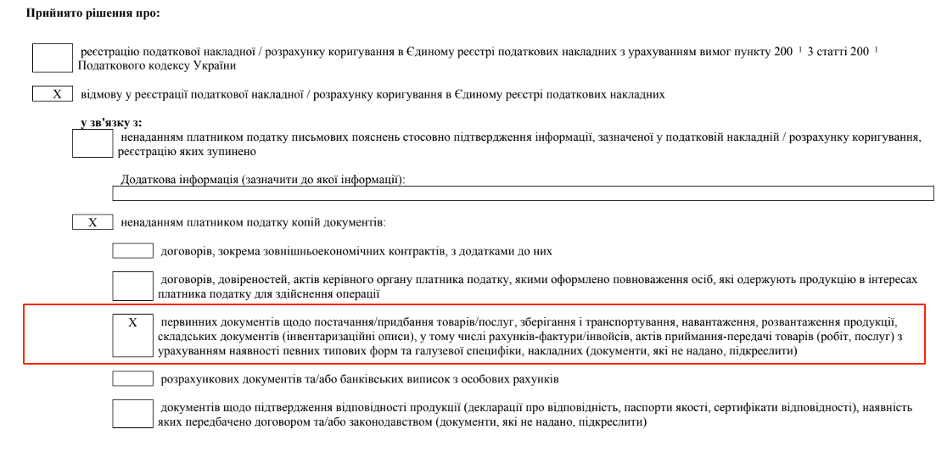

Однако, по результатам рассмотрения объяснений клиент получил от налоговой Решение об отказе в регистрации НН/РК с такой же размытой формулировкой:

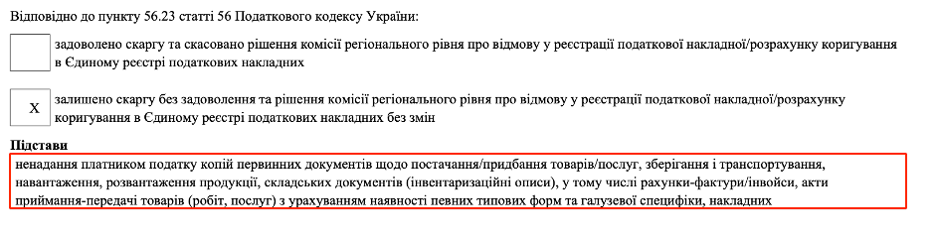

Поданные на эти решения жалобы также не были удовлетворены. Отказы в удовлетворении жалоб мотивированы также довольно часто применяемой формулировкой:

И опять: какие же конкретно документы не были предоставлены – непонятно. Более того – в действительности все указанные документы были клиентом предоставлены еще на этапе объяснений для разблокирования налоговых накладных.

В целях разблокирования налоговых накладных и их последующей регистрации налоговые адвокаты АО WINNERLEX обратились с административным иском в Окружной административный суд г. Киева.

В первую очередь в административном иске был сделан упор на подробное описание хозяйственных операций. Для этого по каждому договору, на основании которых осуществлялись хозяйственные операции, были указаны и проанализированы условия осуществления поставки товаров, способ их доставки, порядок и сроки оплаты. Ведь это позволяло подтвердить перечень первичной документации, которой должны были быть оформлены хозяйственные операции, по которым были выписаны заблокированные налоговые накладные.

Кроме того, в данном конкретном случае речь шла о перевозке товаров как по Украине, так и из Польши в Украину, поэтому в административном иске также была подробно описана информация о заключении договоров транспортного экспедирования с другими контрагентами и подробные обстоятельства выполнения таких договоров.

Кроме того, учитывая, что ряд хозяйственных операций были совершены с нерезидентом, адвокаты по налоговым спорам АО WINNERLEX также обратили внимание в иске на то, что при пересечении границы были поданы таможенные декларации и уплачены таможенные платежи. Соответственно, была предоставлена надлежащая юридическая оценка с акцентированием на необходимые обстоятельства подтверждения реальности таких операций в разрезе аналогичных выигрышных кейсов наших клиентов.

Как результат, Окружной административный суд г. Киева принял во внимание все аргументы налоговых адвокатов АО WINNERLEX и своим решением года удовлетворил иск о разблокировании налоговых накладных в полном объеме.

При удовлетворении иска суд мотивировал свое решение следующим:

«В свою очередь, суд отмечает, что в присланной истцу квитанции об остановке регистрации налоговой накладной не было указано исчерпывающего перечня документов, необходимых для принятия решения о регистрации НН в ЕРНН.

В соответствии с пунктом 11 Порядка №520 Комиссия регионального уровня принимает решение об отказе в регистрации НН в ЕРНН в случае: непредоставления налогоплательщиком письменных объяснений относительно подтверждения информации, указанной в НН/РК, регистрация которых приостановлена в Реестре; и/или непредоставление налогоплательщиком копий документов в соответствии с пунктом 5 настоящего Порядка; и/или предоставление налогоплательщиком копий документов, составленных/оформленных с нарушением законодательства.

Следовательно, в данном случае суд отмечает, что использование налоговым органом общего пункта относительно разновидностей оценки по критериям риска является неконкретизированным и приводит к необоснованному ограничению права налогоплательщика быть осведомленным в моделировании поведения и не сообщенным о необходимости предоставления документов по исчерпывающему и понятному перечню.

Невыполнение налоговым органом законодательно установленных требований по содержанию, форме, обоснованности и мотивированности акта индивидуального действия влечет признание его противоправным.

Суд приходит к выводу, что ответчиком неправомерно остановлена регистрация налоговой накладной истца и противоправно вынесено обжалуемое решение об отказе в регистрации указанной налоговой накладной в ЕРНН, ведь контролирующий орган ограничился лишь общей оценкой предоставленных истцом документов, при этом совокупность предоставленных первичных документов не дают оснований для сомнения в осуществлении хозяйственной деятельности между истцом и его контрагентом, во исполнение требований которых составлены спорные налоговые накладные.

Аналогичная правовая позиция изложена Верховным Судом в постановлении от 30.01.2020 года по делу № 300/148/19.

В данном кейсе достаточно ясно прослеживается, какие преимущества в разрешении подобных споров имеет квалифицированный налоговый адвокат. Ведь на практике для того, чтобы разблокировать налоговую накладную нужно, с одной стороны, раскрыть содержание и суть хозяйственных операций определенным юридическим способом для доказательства исчерпывающего перечня документов предоставленного для разблокирования налоговой накладной, а с другой стороны доказать неправомерность неконкретизированных требований налоговой о предоставлении плательщиком документов для разблокирования налоговых накладных.

Положительным результатом рассмотрения описанного дела судом налоговые адвокаты АО WINNERLEX под руководством управляющего партнера Анны Винниченко в очередной раз доказали свой высокий профессиональный уровень и результативность в защите интересов клиента, которому были разблокированы налоговые накладные на сумму более 3 млн гривен.