Разблокировка налоговых накладных для «рисковых»: практика WINNERLEX

13.10.2021

Блокировка налоговых накладных и присвоение статуса «рисковых» плательщиков налога сегодня является едва ли не самой болезненной проблемой бизнеса, ведь это может привести к многочисленным негативным последствиям, в том числе, начислению штрафных санкций покупателями* и отказам от сотрудничества даже постоянных деловых партнеров.

Причиной блокировки налоговых накладных является включение налогоплательщика в список рисковых налогоплательщиков или рисковых операций. В этот список могут попасть все плательщики, деятельность которых вызывает сомнения у налоговиков и подпадает под один из критериев рискованности, которые определены в Порядке № 1165. В большинстве критериев приведены довольно объективные признаки рисковой деятельности предприятий.

Однако в этой статье мы хотели бы поделиться некоторыми практическими аспектами разрешения ситуаций, когда блокировка налоговых накладных связана именно с пунктом 8 критериев. Этот критерий чаще всего используется налоговиками и имеет при этом довольно абстрактный характер: «У контролирующих органов имеется налоговая информация, которая стала известна в процессе ведения текущей деятельности при выполнении возложенных на контролирующие органы задач и функций, определяющая рискованность осуществления хозяйственной операции, указанной в представленных для регистрации налоговой накладной/расчета корректировки».

При этом, законодатель не определяет, какая именно налоговая информация может привести к внесению налогоплательщика в перечень рисковых. Это позволяет налоговикам достаточно широко применять восьмой пункт 8 Критериев рискованности, как основание для блокировки налоговых накладных.

Однако согласно Порядку № 1165 для отнесения налогоплательщика к рисковым на основании пункта 8 Критериев, контролирующий орган должен прежде всего получить и проанализировать конкретную налоговую информацию о хозяйственной деятельности или операции налогоплательщика. Причем только в законном порядке, при выполнении возложенных на налоговые органы задач и функций. И только после этого у налоговиков появляется возможность сделать выводы о соответствии плательщика критериям рискованности, предусмотренным пунктом 8 Критериев.

Более того, уже сложилась судебная практика Верховного суда Украины, согласно которой в случае соответствия субъекта пункту 8 Критериев рискованности налогоплательщика необходимо также указать, какая именно информация была основанием для выводов о соответствии критериям рискованности налогоплательщика:

59. Также в обоих обжалуемых решениях ответчиком в строке «Налоговая информация» не указано суть и характер имеющейся налоговой информации, ставшей основанием для принятия такого решения, не идентифицированы конкретные рисковые операции и/или налоговые накладные плательщика, в которых были зафиксированы такие операции. Вместо этого контролирующим органом лишь процитировано содержание п. 8 Критериев рискованности налогоплательщика.

60. Итак, оспариваемое решение не содержит обоснований оснований и причин отнесения истца к рисковым налогоплательщикам в соответствии с пунктом 8 Критериев рискованности налогоплательщиков.

(Постановление ВС в составе КАС от 5 января 2021 по делу № 640/11321/20)

В соответствии с пунктом 2 Порядка № 1165 риск нарушения норм налогового законодательства — это вероятность составления и предоставления налоговой накладной / для регистрации в Реестре с нарушением норм при наличии объективных признаков невозможности осуществления операции по поставке товаров/услуг, данные о которой содержатся в такой налоговой накладной/расчет корректировки и/или вероятности избежания плательщиком НДС выполнения своего налогового долга.

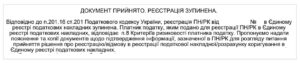

Однако на практике налогоплательщик, которому «посчастливилось» узнать радости тесного контакта с налоговиками, получает в личном кабинете квитанцию о регистрации НН, в которой в графе «Результат обработки» будет указано только:

Обычно других данных квитанция не содержит. Поэтому предпринимателю приходится самому догадываться, какая именно налоговая информация вызвала соответствие статуса рискованности по 8 критерию, и которые собственно документы нужно подать, чтобы опровергнуть такую информацию и разблокировать налоговую накладную. Такие обстоятельства ставят предпринимателей в сказочную ситуацию «Пойди туда — не знаю куда, найди то — не знаю что», что особенно в режиме ускоренного сбора информации и документов часто имеет результатом неудовлетворительное решение налоговиков, или, что хуже, возникновение дополнительных вопросов к другой деятельности предприятия и контрагентов.

Важно, что Верховный суд в таких вопросах поддерживает налогоплательщиков и отмечает:

Суд также обращает внимание на то, что в случае неконкретизации перечня документов в квитанции об остановке регистрации налоговой накладной налогоплательщик находится в состоянии правовой неопределенности, что лишает его возможности предоставить контролирующему органу необходимый в понимании субъекта властных полномочий пакет документов, а для контролирующего органа, соответственно, создаются предпосылки для возможного проявления негативной дискреции — принятия решения об отказе в регистрации налоговой накладной.

Перечень документов, необходимых для принятия обоснованного решения контролирующим органом, должен быть конкретизированный и четкий. Соблюдение требования четкости и недвусмысленности относительно информации, указанной в квитанции об остановке регистрации налоговой накладной, особенно важно с учетом специфики налогового законодательства и последствий несоблюдения налогоплательщиком требований относительно представления неполного перечня документов.

Поэтому, если предприятие получило такую квитанцию с требованием о предоставлении непонятного пакета документов, уже усматриваются признаки нарушения налоговым органом процедуры остановки регистрации налоговых накладных, что в будущем может быть существенным аргументом в пользу плательщика. Но имея целью все же добиться разблокирования налоговой накладной, несмотря на то, что налоговики не указывают конкретный перечень документов и информации, предприятие должно не только подать максимальный пакет документов по конкретной операции, но и расписать структуру и специфику сделок и взаимоотношений с контрагентами, предоставить банковские выписки с «мокрыми» печатями банков, другие пояснения и обоснования реальности именно этой хозяйственной операции. Целесообразно уже на этапе получения квитанции об остановке регистрации НН обращаться за профильной юридической помощью по подготовке качественных пояснений в правовом поле и с учетом положительных судебных прецедентов для заблаговременной подготовки надлежащей доказательной базы при дальнейшем обжаловании.

Но бывают случаи, когда даже несмотря на предоставление полного перечня документов и информации, налоговики не разблокируют налоговые накладные по разным причинам, например наличие статуса рискового налогоплательщика, необходимость корректировки данных определенных контрагентов, необходимость увеличения налоговой нагрузки, или вообще без указания причин. Есть яркий реальный пример из нашей практики, когда в официальном письме налоговый орган указал причину блокировки налоговых накладных по 8 критерию незначительное, по мнению налоговиков, количество работающих на предприятии:

И в данном случае единственным способом защиты нарушенного права налогоплательщика является обращение в суд с исковыми требованиями об отмене решения об отказе в регистрации налоговой накладной и обязательстве Государственной налоговой службы Украины зарегистрировать налоговую накладную в Едином реестре налоговых накладных.

КЕЙС адвокатов WINNERLEX:

Один из наших клиентов столкнулся с блокировкой налоговой накладной на сумму более 1 миллиона гривен именно на основании включения в перечень рисковых плательщиков по п. 8 Критериев рискованности. При этом в квитанции об остановке регистрации ему предложили предоставить пояснения и подтвердить их документами без конкретизации оснований для рискованности и перечня необходимых документов. Тогда клиент подкрепил собственные пояснения всеми имеющимися у него документами относительно заблокированной операции по перепродаже. А именно: договора с продавцом и конечным заказчиком товара, подтверждение предоплаты и получения товара от продавца, а также получение и оплату товара конечным покупателем. Несмотря на это клиент получил отказ в регистрации накладной, как от региональной, так от и центральной комиссии ГНС Украины.

Решение об отказе в регистрации налоговой накладной клиента было так же мало информативным, как и в подавляющем большинстве случаев, с которыми нам приходится работать — любые конкретизирующие сведения о неподанных документах налоговики в решениях не указывают.

Поэтому получив отказ на административном уровне, единственная возможность разблокировать накладную, которая остается у налогоплательщиков — это обжаловать решение налоговой службы в суде. На этом этапе клиент обратился за правовой помощью в наше Адвокатское объединение.

Налоговые адвокаты WINNERLEX разработали правовую позицию для защиты клиента, которая заключалась в следующем:

- Налоговым органом было безосновательно отнесено налогоплательщика в перечень рисковых при отсутствии по нему соответствующей налоговой информации.

- Налоговый орган не указал налогоплательщику конкретного перечня документов, которые необходимо было подать для разблокировки налоговых накладных, в то время как плательщиком, в свою очередь, были предоставлены все необходимые и имеющиеся у него документы по хозяйственной операции.

Окружной административный суд. Киева согласился со всеми доводами налоговых адвокатов WINNERLEX. Суд отметил, что никаких доказательств в подтверждение наличия у контролирующего органа налоговой информации, которая стала известна в процессе производства текущей деятельности при выполнении возложенных на контролирующие органы задач и функций, определяющей рискованность осуществления хозяйственной операции, указанной в представленных для регистрации налоговых накладных, суду не предоставлено, как и неизвестны суду источники такой информации, что лишает возможности убедиться в наличии оснований для установления соответствия деятельности предприятия пункта 8 Критериев рискованности налогоплательщика и оснований остановки регистрации спорной налоговой накладной. Вместо этого употребление контролирующим органом общей ссылки на пункт 8 Критериев, как в этом случае, является неконкретизированным. При этом суд отметил, что в материалах дела отсутствуют доказательства того, что контролирующий орган исследовал обстоятельства хозяйственной деятельности истца по состоянию на момент принятия оспариваемых решений.

Также суд указал на то, что невыполнение контролирующим органом требования об определении исчерпывающего перечня документов, необходимого для регистрации налоговой накладной, приводит к ограничению права налогоплательщика быть осведомленным о необходимости предоставления документов по такому перечню в соответствии с критерием остановки регистрации налоговой накладной, а не каких-либо документов по своему усмотрению.

Как результат, решение об отказе в регистрации налоговой накладной было отменено, а ГНС Украины обязали зарегистрировать налоговую накладную в Едином реестре налоговых накладных на сумму более 1 миллиона гривен.

Таким образом, команда наших налоговых адвокатов доказала, что никакой налоговой информации для отнесения клиента по пункту 8 Критериев рискованности у налогового органа на самом деле не было, а выводы решения об отказе в регистрации налоговой накладной о непредоставлении каких-либо документов для ее регистрации были абсолютно безосновательными и не соответствовали действительности.

Следовательно, даже если налоговая отказывает в регистрации налоговой накладной и не исключает из перечня рисковых плательщиков, в суде можно обязать Государственную налоговую службу зарегистрировать данную накладную в Едином реестре и восстановить справедливость.

И существенным залогом полного восстановления прав налогоплательщика является обращение именно к компетентным адвокатам, специализирующихся на налоговом праве, которые должным образом обоснуют правовую позицию и защитят интересы клиента в суде. Ведь даже несмотря на сходство, каждая проблемная ситуация с блокировкой НН имеет свои особенности, которые нужно грамотно учесть для достижения необходимого клиенту результата.

* читайте о правомерности начисления покупателями штрафных санкций за нерегистрацию налоговых накладных в наших следующих статьях.

Обращаем Ваше внимание на то, что эта публикация не является юридической консультацией и предоставляется в информационных целях. При наличии конкретной проблематики по публикации рекомендуется получение полной консультации нашими специалистами.

Авторское право на материал принадлежит Адвокатскому объединению WinnerLex.

Перепечатка материалов статьи без четкой ссылки на имя автора и компании, в которой автор работает, а также источник заимствования — является нарушением авторских прав и влечет за собой ответственность, предусмотренную действующим законодательством.