Розблокування податкових накладних для “ризикових”: практика WINNERLEX

12.10.2021

Блокування податкових накладних та присвоєння статусу «ризикових» платників податку на сьогодні є чи не найболючішою проблемою бізнесу, адже це може привести до численних негативних наслідків, в тому числі, до нарахування штрафних санкцій покупцями* та відмовам від співробітництва навіть постійних ділових партнерів.

Причиною блокування податкових накладних є віднесення платника податків до переліку ризикових платників податку або ризикованих операцій. До цього переліку можуть потрапити усі платники, діяльність яких викликає сумніви в податківців та підпадає під один з критеріїв ризиковості, що визначені у Порядку № 1165. У більшості критеріїв наведені доволі об’єктивні ознаки ризикової діяльності підприємств.

Проте в цій статті ми хотіли б поділитись деякими практичними аспектами вирішення ситуацій, коли блокування податкових накладних пов’язано саме з пунктом 8 критеріїв. Він зазнає найчастішого вжитку і має доволі абстрактний характер: “У контролюючих органах наявна податкова інформація, яка стала відома у процесі провадження поточної діяльності під час виконання покладених на контролюючі органи завдань і функцій, що визначає ризиковість здійснення господарської операції, зазначеної в поданих для реєстрації податковій накладній/розрахунку коригування”

При цьому, законодавець не визначає, яка саме податкова інформація може призвести до внесення платника податку до переліку ризикових. Це дозволяє податківцям доволі широко застосовувати восьмий пункт 8 Критеріїв ризиковості, як підставу для блокування податкових накладних.

Однак за Порядком № 1165 для віднесення платника податків до ризикових на підставі пункту 8 Критеріїв, контролюючий орган повинен перш за все отримати і проаналізувати конкретну податкову інформацію щодо господарської діяльності чи операції платника податків. При чому тільки в законному порядку, під час виконання покладених на податкові органи завдань і функцій. І тільки після цього в податківців виникає можливість зробити висновки про відповідність платника критеріям ризиковості, передбаченим пунктом 8 Критеріїв.

Більш того, вже існує стала судова практика Верховного суду України, за якою у разі відповідності суб`єкта пункту 8 Критеріїв ризиковості платника податку необхідно також зазначити, яка саме інформація була підставою для висновків про відповідність платника податку критеріям ризиковості платника податку:

59. Також, в обох оскаржуваних рішеннях відповідачем, в рядку «Податкова інформація» не зазначено суть та характер наявної податкової інформації, що стала підставою для прийняття такого рішення, не ідентифіковано конкретні ризикові операції та/або податкові накладні платника, в яких були зафіксовані такі операції. Натомість контролюючим органом лише процитовано зміст п. 8 Критеріїв ризиковості платника податків.

60. Отже, оспорюване рішення не містить обґрунтувань підстав та причин віднесення позивача до ризикових платників податків відповідно до пункту 8 Критеріїв ризиковості платників податку.

Постанова ВС у складі КАС від 05 січня 2021 року по справі № 640/11321/20.

Згідно із пунктом 2 Порядку № 1165 ризик порушення норм податкового законодавства – це ймовірність складення та надання податкової накладної/ для реєстрації в Реєстрі з порушенням норм за наявності об`єктивних ознак неможливості здійснення операції з постачання товарів/послуг, дані про яку зазначено в такій податковій накладній/розрахунку коригування, та/або ймовірності уникнення платником ПДВ виконання свого податкового обов`язку.

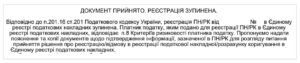

Однак на практиці платник податків, якому “пощастило” пізнати радощі тіснішого контакту з податківцями, отримує в особистому кабінеті квитанцію про реєстрацію ПН, в якій у графі “Результат обробки” буде зазначено лише:

Зазвичай, інших даних квитанція не містить. Тож підприємцю доводиться самому здогадуватись, яка саме податкова інформація викликала відповідність статусу ризиковості за 8 критерієм, та які власне документи потрібно подати, щоб спростувати таку інформацію та розблокувати податкову накладну. Такі обставини ставлять підприємців у казковий стан «Піди туди – не знаю куди, знайди те – не знаю що», що особливо в режимі прискореного збирання інформації та документів часто має результатом незадовільне рішення податківців, та, що гірше, виникнення додаткових питань до іншої діяльності підприємства та контрагентів.

Важливо, що Верховний суд у таких питаннях підтримає платників податків та зазначає:

Суд також звертає увагу на те, що у випадку неконкретизації переліку документів у квитанції про зупинення реєстрації податкової накладної платник податків перебуває у стані правової невизначеності, що позбавляє його можливості надати контролюючому органу необхідний в розумінні суб`єкта владних повноважень пакет документів, а для контролюючого органу, відповідно, створюються передумови для можливого прояву негативної дискреції – прийняття рішення про відмову у реєстрації податкової накладної.

Перелік документів, необхідних для прийняття обґрунтованого рішення контролюючим органом, повинен бути конкретизований та чіткий. Дотримання вимоги чіткості і недвозначності щодо інформації, яка зазначена в квитанції про зупинення реєстрації податкової накладної, є особливо важливим з огляду на специфіку податкового законодавства та наслідки недотримання платником податків вимог щодо подання неповного переліку документів.

Відтак якщо підприємство отримало таку квитанцію із вимогою про надання незрозумілого пакету документів, вже вбачаються ознаки порушення податковим органом процедури зупинення реєстрації податкових накладних, що у майбутньому може бути суттєвим аргументом на користь платника. Але, маючи за мету все ж таки добитися розблокування податкової накладної, не зважаючи на те, що податківці не зазначають конкретний перелік документів та інформації, підприємство має не тільки подати максимальний пакет документів по конкретній операції, а ще й розписати структуру та специфіку угод та взаємовідносин з контрагентами, надати банківські виписки з «мокрими» печатками банків, інші пояснення та обґрунтування реальності саме цієї господарської операції. Доцільним є вже на етапі отримання квитанції про зупинення реєстрації ПН звертатися за профільною юридичною допомогою з підготовки якісних пояснень у правовому полі та з урахуванням позитивних судових прецедентів для завчасного підготування належної доказової бази при подальших оскарженнях.

Але трапляються випадки, коли навіть не зважаючи на надання повного переліку документів та інформації, податківці не розблоковують податкові накладні через різні причини, як-то наявність статусу ризикового платника податків, необхідність коригування даних певних контрагентів, необхідність збільшення податкового навантаження, або взагалі без жодних причин. Яскравим є реальний приклад з нашої практики, коли в офіційному листі податковий орган зазначив причину блокування податкових накладних за 8 критерієм незначну, на думку податківців, кількість працюючих на підприємстві:

І в даному випадку єдиним способом захисту порушеного права платника податку є звернення до суду із позовними вимогами про скасування рішення про відмову у реєстрації податкової накладної та зобов’язання Державної податкової служби України зареєструвати податкову накладну в Єдиному реєстрі податкових накладних.

КЕЙС адвокатів WINNERLEX:

Один з наших клієнтів стикнувся з блокуванням податкової накладної на суму більше 1 мільйона гривень саме на підставі включення до переліку ризикових платників по п. 8 Критеріїв ризиковості. При цьому, у квитанції про зупинення реєстрації йому запропонували надати пояснення та підтвердити їх документами без конкретизації ані підстав для ризиковості, ані переліку потрібних документів. Тоді клієнт підкріпив власні пояснення усіма наявними у нього документами стосовно заблокованої операції з перепродажу. А саме: договори з продавцем та кінцевим замовником товару, підтвердження передплати й отримання товару від продавця, а також отримання й оплату товару кінцевим покупцем. Попри це клієнт отримав відмову у реєстрації накладної, як від регіональної, так від і центральної Комісії ДПС України.

Рішення про відмову в реєстрації податкової накладної клієнта було так само мало інформативним, як і в переважній більшості випадків, з якими нам доводиться працювати – будь-які конкретизуючі відомості про неподані документи податківці в рішеннях не вказують.

Тож отримавши відмову на адміністративному рівні, єдина можливість розблокувати накладну, яка лишається у платників податку, – це оскаржити рішення податкової служби у суді. На цьому етапі клієнт звернувся за правовою допомогою до нашого Адвокатського об’єднання.

Податкові адвокати WINNERLEX розробили правову позицію для захисту клієнта, яка полягала в наступному:

- Податковим органом було безпідставно віднесено платника податків до переліку ризикових за відсутності щодо нього відповідної податкової інформації.

- Податковий орган не зазначив платнику податків конкретного переліку документів, які необхідно було подати для розблокування податкових накладних, в той час коли платником, в свою чергу, було надано всі необхідні та наявні в нього документи стосовно господарської операції.

Окружний адміністративний суд м. Києва погодився з усіма доводами податкових адвокатів WINNERLEX. Суд зазначив, що жодних доказів на підтвердження наявності у контролюючого органу податкової інформації, яка стала відома у процесі провадження поточної діяльності під час виконання покладених на контролюючі органи завдань і функцій, що визначає ризиковість здійснення господарської операції, зазначеної в поданих для реєстрації податкових накладних, суду не надано, як і невідомі суду джерела такої інформації, що позбавляє можливості пересвідчитись у наявності підстав для встановлення відповідності діяльності підприємства пункту 8 Критеріїв ризиковості платника податку та підстав зупинення реєстрації спірної податкової накладної. Натомість вживання контролюючим органом загального посилання на пункт 8 Критеріїв, як в цьому випадку, є неконкретизованим. При цьому суд зазначив, що у матеріалах справи відсутні докази того, що контролюючий орган досліджував обставини господарської діяльності позивача станом на момент прийняття оскаржуваних рішень.

Також суд вказав на те, що невиконання контролюючим органом вимоги щодо визначення вичерпного переліку документів, необхідного для реєстрації податкової накладної, призводить до обмеження права платника податків бути повідомленим про необхідність надання документів за переліком, відповідно до критерію зупинення реєстрації податкової накладної, а не будь-яких документів на власний розсуд.

Як результат, рішення про відмову у реєстрації податкової накладної було скасовано, а ДПС України було зобов’язано зареєструвати податкову накладну в Єдиному реєстрі податкових накладних на суму більше 1 мільйона гривень.

Таким чином, команда наших податкових адвокатів довела, що ніякої податкової інформації для віднесення клієнта до пункту 8 Критеріїв ризиковості в податкового органу насправді не було, а висновки рішення про відмову в реєстрації податкової накладної про ненадання якихось документів для її реєстрації були абсолютно безпідставними і не відповідали дійсності.

Отже, навіть якщо податкова відмовляє у реєстрації податкової накладної та не виключає з переліку ризикових платників, в суді можна зобов’язати Державну податкову службу зареєструвати дану накладну в Єдиному реєстрі та відновити справедливість.

І важливою запорукою повного відновлення прав платника податків є звернення саме до компетентних адвокатів, які спеціалізуються на податковому праві, які належним чином обґрунтують правову позицію і захистять інтереси клієнта у суді. Адже навіть не дивлячись на схожість, кожна проблемна ситуація з блокуванням ПН має свої особливості, які треба грамотно врахувати для досягнення необхідного клієнту результату.

*читайте про правомірність нарахування покупцями штрафних санкцій за нереєстрацію податкових накладних у наших наступних статтях.

Звертаємо Вашу увагу на те, що ця публікація не є юридичною консультацією і надається в інформаційних цілях. За наявності конкретної проблематики по публікації, рекомендується отримання повної консультації нашими фахівцями.

Авторське право на матеріал належить Адвокатському об’єднанню WinnerLex.

Передрук матеріалів статті без чіткого посилання на ім’я автора і компанії, в якій автор працює, а також джерело запозичення – є порушенням авторських прав і тягне за собою відповідальність, передбачену чинним законодавством.